この記事は約10分で読めます。

目次

中国から台湾へ。インバウンド予算シフトの進め方

2025年の訪日外国人客数は約4,268万人、旅行消費額は約9.5兆円と過去最高を更新しました。インバウンド市場は「客数の拡大」から「体験の深化」へと転換するフェーズに入っています。その中で台湾人リピーターは、有名観光地を卒業し、地方の日常や移動そのものに価値を見出すようになっています。本記事では、台湾人の移動行動データを読み解き、鉄道・交通インフラが「移動」を「旅の目的」へと変えるための3つの実践プランをご紹介します。

「爆買い終焉」と「台湾1位」が示す、インバウンド戦略の転換点

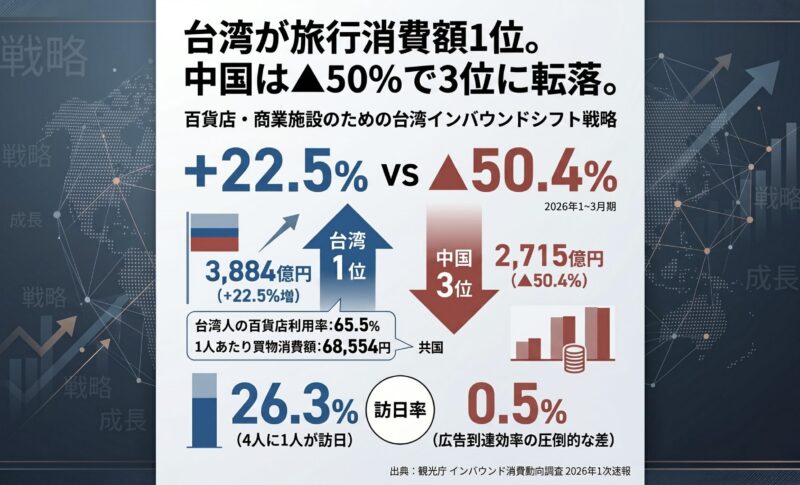

これまで、インバウンドにおける百貨店の最大のターゲットといえば「中国人の爆買い」でした。しかし2026年現在、その常識は完全に過去のものとなっています。

観光庁が発表した2026年1〜3月期のインバウンド消費動向調査(1次速報)によると、国・地域別の旅行消費額で台湾が3,884億円(前年同期比22.5%増)を記録し、堂々の第1位に躍り出ました。一方で、かつての絶対的王者であった中国は2,715億円と前年同期から50.4%も減少して3位に転落しています。

今、百貨店やショッピングモールがインバウンド予算の投下先を「中国から台湾」へ強力にシフトすべき理由と、具体的な集客プランを解説します。

1. なぜ今、予算を「中国から台湾」へシフトすべきなのか?

予算を台湾市場へ振り替える最大のメリットは、「圧倒的な広告投資効率(ROI)の高さ」と「百貨店商材との親和性」にあります。

中国の「爆買い終焉」と、台湾の「底堅い購買意欲」

中国市場は消費スタイルそのものが大きく変化しています。2019年と2024年を比較すると、中国人の娯楽サービスへの支出は約80%、飲食は約35%と大きく伸びており、買い物から「体験」へ軸足がシフトしています。また、かつて買い物の中心だった場所はドラッグストアからコンビニへと移り変わりました。(Forbes JAPAN「中国人観光客『爆買い』終焉か、『モノより体験』へ」)

対照的に、台湾人観光客の消費は極めて安定しています。旅行支出のうち「買物代」は36.6%(1人あたり平均68,554円)と高い割合を維持しており、買物場所として「百貨店・デパート」を利用する台湾人は65.5%にも上ります。(国土交通省「訪日外国人の消費動向 2024年年次報告書」)

台湾の「市場密度の高さ」がもたらす広告効率

台湾は総人口に対する訪日率が約26.3%(4人に1人)に達します。人口は多くても訪日率が約0.5%に過ぎない中国市場に対して網を張るよりも、ターゲットへの到達率が圧倒的に高い。限られた予算で最大のリターンを得るなら、台湾市場への集中投資が経営合理性の観点からも正解です。

2.【データで見る】台湾人が百貨店で買っているもの

※社内会議でもそのまま使える、商業施設様のインバウンド会議にご活用ください。出典:国土交通省・観光庁・JNTO等

台湾 vs 中国大陸 インバウンド比較レポート

(国土交通省 2024年年次報告書)

百貨店離れが顕著に

3. 専門家の視点:このデータが意味する「商業施設経営」へのインパクト

顧客LTV試算:7.5万円 × 5回来日 = 約37.5万円(中国大陸の単発約6.2万円と比較)

4. 中国向け施策を「台湾向け」に転用するための3つのプラン

「一から作り直す」必要はありません。中国市場向けに構築してきたインフラと予算を、台湾人FITの行動習慣に合わせて組み替えるだけで、費用対効果は劇的に改善します。

プラン1:台湾向け「モバイルクーポン」の公式LINE配布

銀聯キャンペーン予算を、LINEの「友だち登録+クーポン配布」へ丸ごとシフトする

台湾ではスマートフォン所有率が95%を超えており、日常のコミュニケーションインフラとしてLINEが広く利用されています。中国の銀聯キャンペーン予算を、台湾人の8割以上が利用する「LINE」での友だち登録+クーポン配布に充当することで、旅行前や旅行中の台湾客に対し、確実な来店導線を構築します。

- 施設入口・外部観光スポット・交通機関内に「LINE公式アカウント」の友だち登録QRコードを掲出

- 登録完了で即時クーポンを配布(例:「免税手続き500円OFF」「特定ブランドで使える5%引きクーポン」)

- 友だち登録後は繁体字でのプッシュ通知配信が可能になり、次回来日時の再来店促進にも活用できる

プラン2:インフルエンサーによる「店舗周辺を含めた」Vlog制作

「施設の紹介動画」から「そのエリア1日まるごと満喫プラン」へ

訪日台湾人の86%はリピーターであり、有名観光地を卒業してよりローカルな沿線の魅力を求めています。また、台湾ではテレビよりもYouTubeや動画配信サービスが広く利用されています。単なる「店内商品の紹介動画」ではなく、近くの神社やカフェと組み合わせた「そのエリア1日満喫プラン」の制作を現地の台湾人KOLに依頼しましょう。

- 台湾人KOLに施設を「アンカー」に置きつつ、周辺スポットを組み合わせたエリアプランの動画制作を依頼

- YouTubeの長尺Vlog(10〜20分)で詳細な滞在体験を、Instagramリール・TikTokの短尺動画(30〜60秒)で「行きたい!」という衝動を喚起する2段階の発信設計

- 「物語のある動線」が滞在時間と消費単価を同時に引き上げる

プラン3:繁体字による「トレンド・ランキング」の店頭掲示

「今、日本人に売れています」という信頼の掲示が、台湾人の購買スイッチを入れる

台湾人観光客が日本で買い物をする際、最も強力な購買動機の一つが「日本のリアルなトレンドを掴んでいる実感」です。SNSや日本のランキングデータをもとに繁体字のPOPを展開することで、ついで買いと自発的なSNS拡散を同時に誘発します。

- 「今、日本で話題のお土産TOP10」「インスタで話題沸騰中」「今週の売れ筋No.1」といった繁体字POPを特設コーナーや商品棚に掲出

- 「現在最火」「日本限定」「只有這裡才有」など、台湾人が「発見した感覚」を持てる繁体字表現を選ぶことでSNSへの自発的な投稿・拡散につながる

- テーマを定期的に更新し、リピーターが「また来たら新しい発見がある」と感じる設計にする

まとめ:2026年、百貨店・ショッピングモールが「体験のミュージアム」として台湾シフトを主導する意義

台湾が旅行消費額で堂々の1位を記録し、中国が50%超の急減という現実は、インバウンド戦略の転換が「検討事項」ではなく「即時対応が必要な経営課題」であることを明確に示しています。

銀聯・WeChat Pay中心のオペレーションから、LINE・繁体字SNS・インフルエンサーを軸とした台湾向けの設計へ。中国団体客の「量的爆買い」から、台湾FITの「体験的消費」へ。この転換は、施設の根幹にある「集客→体験→購買→再来店」のサイクルをより健全で持続的なものに変えます。

しかし、商業施設には特有の難しさも存在します。

- 「日本語をただ繁体字に変えるだけでは、台湾人の感性に響かない」

- 「どのKOLを選べばよいか、施設の雰囲気に合った台湾インフルエンサーの目利きができない」

- 「LINEの運用設計を、誰にどのような頻度・内容で配信するか判断できる社内リソースがない」

こうした「施設内部だけでは解消しにくい実務の壁」を突破するために、私たちカケハシのような、台湾現地の消費者インサイトと繁体字コンテンツの制作・配信を熟知したパートナーが存在します。

不安定な市場構造から抜け出し、来るたびに消費し、来るたびに発信し、友人を連れてくる台湾ファンを育てること。それが2026年以降の商業施設インバウンド戦略の核心です。